52

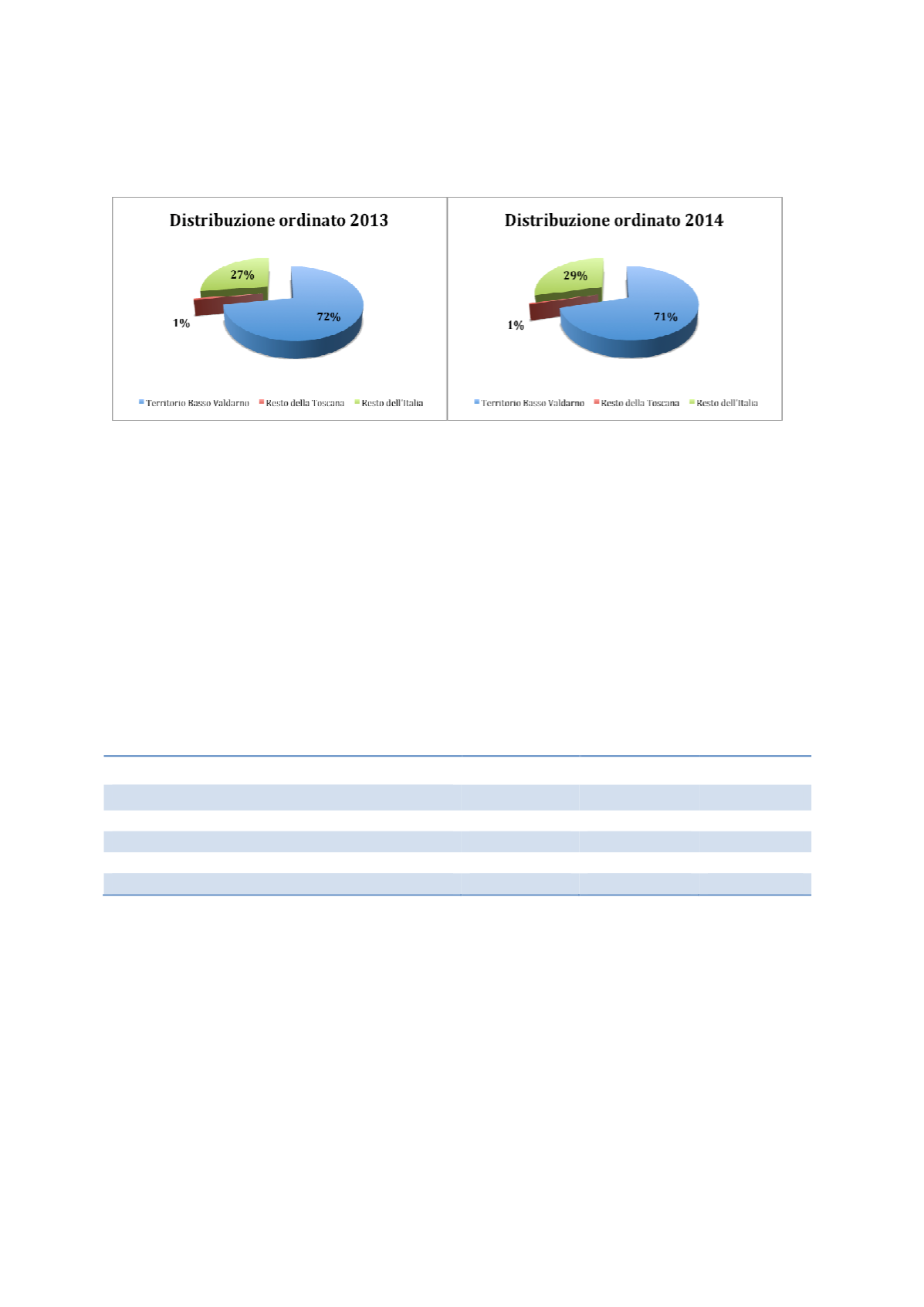

Nel dettaglio per Acque SpA sono stati processati 3.634 ordini per un importo totale di affidamenti di €

82.453.455,02 con una riduzione rispetto al 2013 (il cui importo ammontava a € 100.932.867,57). Dal

grafico sottostante si evidenzia, in linea generale, la positiva ricaduta generata sul territorio servito.

I dati sopra riportati sono estratti su file Excel, dal software gestionale ”SAP” all’interno del quale sono

inseriti tutti gli ordini di acquisto.

Sintesi del risultato di esercizio 2014

Questa sezione del Bilancio di Sostenibilità espone l’andamento gestionale della società Acque, al fine di

rendere evidente l’effetto economico (o economicamente esprimibile) che le attività svolte hanno

prodotto su alcune importanti categorie di stakeholder.

Il Valore della produzione è cresciuto determinando un incremento del Risultato netto. Il risultato

positivo a livello di reddito ha generato un sostanziale miglioramento degli indicatori di redditività

aziendale.

L’anno 2014 si è chiuso con un utile netto di Euro 12.792.495, dopo aver effettuato ammortamenti e

svalutazioni per Euro 44.703.905, accantonamenti al fondo rischi per Euro 1.113.959 ed imputato al

conto economico imposte sul reddito dell’esercizio per Euro 7.194.765.

MISURE DI SINTESI

2012

2013

2014

Valore della Produzione operativa (euro)

130.072.842

133.654.872

145.919.432

Risultato Operativo (EBIT) (euro)

19.622.667

17.551.020

26.800.555

Risultato Netto (euro)

8.926.091

6.596.531

12.919.016

Redditività del Capitale Investito (ROI)* (%)

4,4

4

6

Redditività del Capitale Proprio (ROE)** (%)

15

9

17

* ROI (Return on Investment) = Risultato Operativo/Capitale Investito Netto

** ROE (Return on Equity) = Utile netto/Capitale Proprio

Valore aggiunto e distribuzione

All’interno del Bilancio di Sostenibilità, il calcolo del valore aggiunto adotta la metodologia proposta dal

Gruppo di Bilancio Sociale (GBS) e viene dunque inteso come la differenza tra i ricavi e i costi della

produzione che non costituiscono una remunerazione per gli stakeholder aziendali. Il valore aggiunto così

inteso permette di vedere quanta ricchezza è stata prodotta, come è stata prodotta e come viene

distribuita tra i differenti stakeholder. Da questo punto di vista, il concetto di valore aggiunto presentato

si distingue dalla definizione di tipo civilistico quale differenza fra il valore della produzione ed i consumi

intermedi.

La determinazione del valore aggiunto evidenzia la capacità di Acque di generare ricchezza, nel periodo di

riferimento, a vantaggio dei diversi stakeholder, nel rispetto dell’economicità di gestione e delle

aspettative degli interlocutori stessi.